Ottobre 22nd, 2021

Ottobre 22nd, 2021

Con questa informativa viene effettuata una sintesi sull’argomento relativo alla ritenuta fiscale ed in particolare:

- le tipologie esistenti;

- il funzionamento;

- il conteggio;

- il regime fiscale forfettario;

- gli adempimenti del committente;

- il versamento;

- la Certificazione Unica;

- la Dichiarazione dei Redditi.

La ritenuta a titolo di acconto e la ritenuta a titolo di imposta

La ritenuta fiscale può essere applicata in due diverse modalità:

- a titolo di acconto:trattasi di un acconto sulle imposte sui redditi dovute da parte del soggetto che percepisce il compenso, il quale dovrà poi provvedere agli obblighi dichiarativi ordinari per la determinazione delle imposte dovute scomputando le ritenute subite;

- a titolo di imposta:trattasi della totalità delle imposte dovute da parte del soggetto che percepisce il compenso, che di conseguenza risulta esonerato dal compimento degli obblighi di dichiarazione e di versamento del saldo delle imposte.

Nel prosieguo della presente trattazione verrà focalizzato il funzionamento della ritenuta a titolo di acconto, in brevemeglio conosciuta comeritenuta d’acconto.

Il funzionamento della ritenuta d’acconto

Generalmente la ritenuta a titolo d’acconto viene applicata obbligatoriamente per le prestazioni di natura professionale effettuata da parte di un libero professionista o di un lavoratore autonomo nei confronti di un committente, che viene definito sostituto di imposta.

Specificatamente viene applicata sulle tipologie di compensi di seguito indicate:

- prestazioni di lavoro autonomo abituale;

- prestazioni di lavoro autonomo occasionale;

- cessione di diritti d’autore;

- cessione di opere di ingegno, brevetti e marchi;

- assunzione di obblighi di fare, non fare e permettere

- partecipazione agli utili da parte di soci fondatori o promotori.

In pratica la ritenuta d’acconto non è altro che un’anticipazione sulle imposte sui redditi dovute dal parte del soggetto che percepisce il compenso.

Si tratta di una trattenuta ai fini Irpef, che viene eseguita sui compensi erogati da parte dei committenti che sono titolari di partita Iva, mentre non viene operata da parte dei committenti non titolari di partita Iva oppure da parte di titolari di partita Iva che operano in regime fiscale forfettario.

Al momento del pagamento del compenso dovuto per la prestazione professionale, ad esempio di un commercialista, avvocato, notaio, ingegnere, ecc., viene effettuata una trattenuta di una quota percentuale dell’imponibile dal compenso stesso.

In linea generale la ritenuta d’acconto operata in fattura da parte del committente è pari al 20% del compenso dovuto al professionista, con le modalità di conteggio che verranno illustrate nei paragrafi successivi.

La percentuale cambia, ed è pari al 30%, nel caso in cui la prestazione venga svolta da parte di soggetti non residenti.

Il conteggio della ritenuta fiscale di acconto

Il conteggio della ritenuta d’acconto compete al libero professionista al momento dell’emissione della fattura e deve essere specificata nel documento, in riduzione dell’importo totale.

Laritenuta d’acconto corrisponde ad una prestabilita percentuale dell’importo lordo, che abitualmente è pari al 20%, anche se in alcuni casi può anche avere un’aliquota diversa.

Allo scopo di una esatta quantificazione dell’importo da trattenere, si deve tenere in considerazione le voci che concorrono a formare la base imponibile per il conteggio della ritenuta d’acconto del 20% oppure del 30%:

- il compenso del professionista per la prestazione svolta;

- la rivalsa facoltativa Inps del 4% indicata in fattura da parte dei professionisti iscritti alla Gestione Separata Inps, ovverosia i professionisti che non sono iscritti ad una Cassa di Previdenza Privata, inoltre, da un punto di vista fiscale la rivalsa deve essere assoggettata ad Iva, aggiunta al corrispettivo, è imponibile ai fini Irpef e di conseguenza deve essere assoggettata a ritenuta d’acconto.

Al contrario, non concorrono a formare la base imponibile per il conteggio della ritenuta d’acconto:

- la rivalsa obbligatoria addebitata in fattura da parte dei professionisti che sono iscritti ad una Cassa di Previdenza Privata;

- le eventuali spese sostenute da parte del professionista per viaggi, vitto e alloggio e le spese anticipate, ad esclusione di quelle sostenute in nome e per conto del cliente e che non concorrono alla formazione del reddito di lavoro autonomo.

Di seguito vengono riportati alcuni utili esempi di conteggio della ritenuta d’acconto e di redazione della fattura.

Un professionista iscritto alla cassa previdenza che svolge una prestazione per un proprio cliente, titolare di partita Iva, dovrà effettuare il calcolo della ritenuta d’acconto come riportato nel prospetto che segue.

Per una maggiore chiarezza nel prospetto che segue si riporta una sintesi dei conteggi da riportare in fattura da parte del professionista iscritto alla cassa previdenza.

| Compenso per prestazioni professionali | 2.000,00 euro |

| Cassa Previdenza 4% | 80,00 euro |

| Totale imponibile | 2.080,00 euro |

| Iva 22% (su 2.080,00 euro) | 457,60 euro |

| Totale fattura | 2.537,60 euro |

| – Ritenuta d’acconto (20% su 2.000,00 euro) | – 400,00 euro |

| Importo netto da corrispondere | 2.137,60 euro |

Un professionista iscritto alla Gestione Separata Inps che svolge una prestazione per un proprio cliente, titolare di partita Iva, dovrà effettuare il calcolo della ritenuta d’acconto come riportato nel prospetto che segue.

Per una maggiore chiarezza nel prospetto che segue si riporta una sintesi dei conteggi da riportare in fattura da parte del professionista iscritto alla Gestione Separata Inps.

| Compenso per prestazioni professionali | 2.000,00 euro |

| Rivalsa Inps 4% | 80,00 euro |

| Totale imponibile | 2.080,00 euro |

| Iva 22% (su 2.080,00 euro) | 457,60 euro |

| Totale fattura | 2.537,60 euro |

| – Ritenuta d’acconto (20% su 2.080,00 euro) | – 416,00 euro |

| Importo netto da corrispondere | 2.121,60 euro |

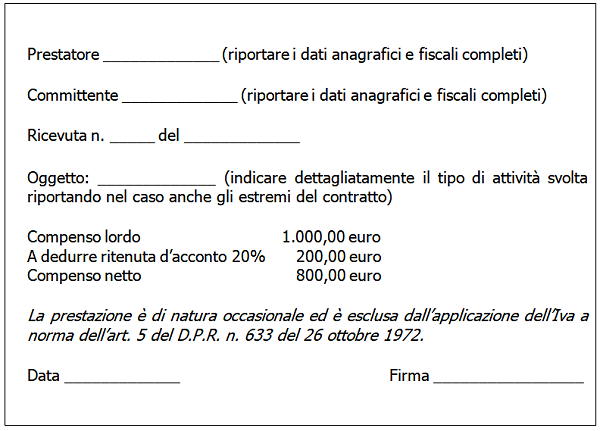

La ritenuta fiscale di acconto sulle prestazioni occasionali

Ugualmente i lavoratori autonomi che effettuano prestazioni occasionali devono emettere nei confronti del committente una ricevuta con indicata la ritenuta d’acconto sulla prestazione occasionale eseguita.

In tale ipotesi il conteggio è più agevole dal momento che la prestazione non è assoggettata ad Iva, e di conseguenza la ritenuta del 20% deve essere operata direttamente sull’importo del compenso.

Di seguito si riporta un facsimile di ricevuta per prestazione occasionale:

La ritenuta d’acconto ed il regime fiscale forfettario

I soggetti titolari di partita Iva che operano in regime fiscale forfettario non sono assoggettati all’applicazione della ritenuta d’acconto sui compensi percepiti, di conseguenza non verrà effettuata nessuna trattenuta da parte del committente, che dovrà effettuare il pagamento al professionista per l’importo del compenso senza applicazione dell’Iva e della ritenuta d’acconto.

Coerentemente il committente che opera in regime fiscale forfettario, che ricorre alla prestazione di un professionista, non ha l’obbligo di effettuare la ritenuta d’acconto.

Gli adempimenti a carico del committente per la ritenuta d’acconto

Il sostituto di imposta è il committente che, al momento del pagamento di una fattura, è obbligato ad effettuare la ritenuta d’acconto stabilita dalla normativa fiscale ed in seguito:

- versare le ritenute operate entro la scadenza prevista;

- trasmettere la Certificazione Unica all’Agenzia delle Entrate;

- rilasciare la Certificazione Unica ai percipienti;

- trasmettere il Modello 770 all’Agenzia delle Entrate.

La procedura per effettuare il versamento della ritenuta d’acconto

Il versamento della ritenuta d’acconto compete al committente il quale, dopo aver effettuato il pagamento della fattura del professionista, dovrà provvedere al versamento della ritenuta d’acconto del 20% eseguita.

Il versamento deve essere effettuato mediante il Modello F24 entro il giorno 16 del mese successivo a quello in cui è stato effettuato il pagamento del compenso oppure il primo giorno lavorativo successivo nell’ipotesi in cui la scadenza cada di sabato, di domenica oppure in un giorno festivo.

Per questo se, ad esempio, la prestazione viene pagata il giorno 20 aprile, la scadenza per il versamento della ritenuta d’acconto sarà il giorno 16 maggio.

La ritenuta d’acconto e la Certificazione Unica

Nel caso in cui venga operata la ritenuta d’acconto, il committente ha anche l’obbligo di rilasciare la Certificazione Unica, al percipiente che l’ha subita, entroil termine del 31 marzo dell’anno successivo a quello in cui sono stati corrisposti i compensi.

Nella Certificazione Unica devono essere indicati:

- l’importo totale delle somme corrisposte;

- l’importo delle ritenute d’acconto;

- l’importo delle detrazioni di imposta effettuate;

- l’importo dei contributi previdenziali e assistenziali;

- altre eventuali informazioni non obbligatorie, ad esempio l’importo dell’Iva.

La ritenuta d’acconto e la Dichiarazione dei Redditi

Il professionista che ha subito una ritenuta d’acconto può scomputarla dalle imposte sul reddito dovute, tramite la Certificazione Unica, in sede di Modello 730 oppure di Modello Redditi Persone Fisiche.

Di conseguenza in sede di dichiarazione dei redditi sarà necessario procedere ad effettuare il conguaglio delle imposte dovute e verificare se gli importi già versati a titolo di acconto risultano essere sufficienti o meno rispetto a quanto dovuto.

Nell’ipotesi di un unico reddito, con oneri deducibili o detraibili da poter recuperare, con ogni probabilità gli importi versati risulteranno superiori a quanto dovuto e di conseguenza sarà possibile poter procedere ad effettuare una compensazione con altri tributi dovuti oppure richiedere un rimborso.

Nel prospetto che segue vengono riepilogate le varie tipologie di ritenute fiscali:

| Tipologia di reddito soggetto alla ritenuta d’acconto | Aliquota ritenuta d’acconto | Base imponibile |

| Compensi a professionisti | 20% | 100% |

| Lavoro autonomo occasionale | 20% | 100% |

| Compensi amministratori di condominio | 20% | 100% |

| Compensi per servizi resi a condomini da persone fisiche e società di persone soggetti ad Irpef | 4% | 100% |

| Compensi per servizi resi a condomini da società di capitali ed enti soggetti ad Ires | 4% | 100% |

| Redditi derivanti dall’utilizzazione delle opere dell’ingegno, di brevetti industriali e di processi, formule, ecc. | 30% | 75% |

| Utili da contratto di associazione in partecipazione (quota lavoro) | 20% | 100% |

| Redditi per cessione diritti d’autore | 20% | 60% |

| Redditi da vendite porta a porta | 23% | 78% |

| Provvigioni percepite da agenti e rappresentanti di commercio | 23% | 50% |

| Redditi di lavoro autonomo di soggetti non residenti (anche occasionale o sotto forma di partecipazione agli utili) | 30% | 100% |

| Compensi per levata protesti esercitata dai segretari comunali | 20% | 85% |

Paolo Chiari

Commercialista – Revisore Contabile

paolo.chiari@studiochiari.com

Categoria:

Categoria: